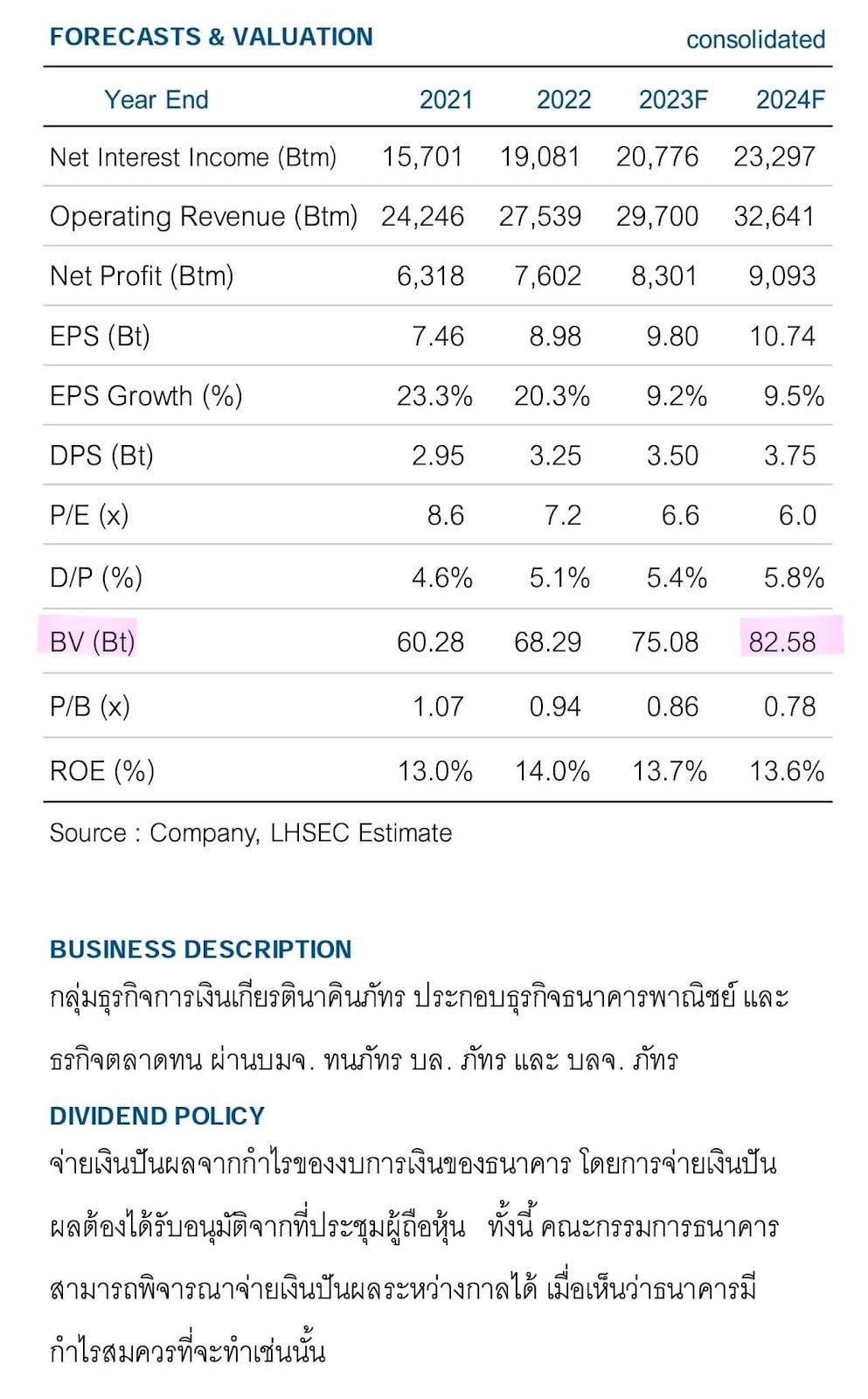

หากดูค่า P/B ย้อนหลัง สูงสุดจะอยู่ที่ประมาณ 1.7 เท่าและต่ำสุดจะอยู่ที่ประมาณ 0.72 โดยมีค่าเฉลี่ยอยู่ที่ช่วงกลาง 1.1 ถึง 1.2 เท่า

จากบทวิเคราะห์ BV 81 บาท และ P/B 1.15 จะได้ราคาปี 2024 ประมาณ 93 บ.

ราคาปัจจุบัน เมย 2023 อยู่ที่ประมาณ 65 บาท

xd 27/4/2023 Div 1.50

เท่ากับมีอัพไซส์ประมาณ 45%

และได้ warrant ฟรี

ปกติแล้ว KKP มีอัตราปันผลประมาณ 7.xx -8.xx% (ยกเว้นช่วงโควิด ที่อัตราปันผลอยู่ประมาณ 4-5%)

ภาพระยะยาว เศรษฐกิจไทยค่อยๆฟื้นตัว ย่อมส่งผลดีต่อธนาคารด้วยเช่นกัน

ปล.ลืมไปว่าที่คำนวนอัพไซส์ ยังไม่ได้รวมปันผลของปี 2023 และปี 2024 ถ้ารวมสองปี น่าจะได้ yield เป็น surplus เพิ่มขึ้นอีกประมาณ 10% กว่า

***********

ฃAP

จากบทวิเคราะห์ สองแห่งให้ EPS ปี 2567 ที่ 2.45 และ 2.31 บ

ค่าเฉลี่ย P/E ช่วงก่อนเกิดโควิด (โดยตัดช่วงพีคออก) อยู่ที่ประมาณ 7.48 เท่า

ค่า P/E ปัจจุบันอยู่ที่ 6.48 เท่า

AP มีอัตราผลตอบแทนจากเงินปันผลประมาณ 5.xx%

สมมุติคำนวณโดยใช้ตัวเลขจากบทวิเคราะห์ ราคาประเมินแบบคนเซอร์เวทีฟโดยคิด EPS เพียง 2.20 เท่า (ลดจากบทวิเคราะห์ลงมาอีก ) และบนพีอี 7.20 เท่า (ที่คิดลดจากค่าเฉลี่ย P/E ก่อนโควิด)

จะได้ราคาประเมินที่ประมาณ 15.80 บาท

ราคาปัจจุบัน 12.10 บาท

จากผลประกอบการปี 2567 ของบทวิเคราะห์ (ที่คิดแบบ conservative)

เท่ากับมีอัพไซส์ประมาณ 30% จากราคาหุ้น

และเงินปันผลจากผลประกอบการปี 2566 และปี 2567 รวมประมาณ 10%

เท่ากับว่า AP น่าจะมีอัพไซส์รวมประมาณ 40%

************

สามารถเปลี่ยนโมเดลในการคำนวนมูลค่าหุ้นได้ แต่อย่าเปลี่ยนหลักการที่สำคัญ

********

เลือกธุรกิจเรียบง่าย ที่เข้าใจง่าย ถ้าโมเดลธุรกิจเข้าใจยากเกินไป ข้ามไปดีกว่า เพราะยังมีธุรกิจที่เข้าใจง่ายอีกมากมายให้ศึกษา

*****

อย่าพยายามค้นหา ความเป็นเลิศในธุรกิจที่มีราคาสูงลิ่ว เพราะความเป็นเลิศนั้นไม่เคยมากพอจะคุ้มค่ากับราคาที่สูงลิ่ว มีเพียงความเป็นเลิศในอุดมคติ (คิดไปเอง) เท่านั้น ที่คิดไปเองว่าจะคุ้มค่ากับราคาที่สูงลิ่ว

ให้ค้นหาธุรกิจที่ดี แต่มีความเป็นเลิศในด้านราคา (ราคาคุ้มค่าสุดๆที่จะซื้อ) เพราะความเป็นเลิศด้านราคานั้นจับต้องได้และมันคือของจริง

*******

ติดตามตลาดได้ แต่อย่าซื้อขายตามตลาด อย่าให้ตลาดมีอิทธิพลเหนือการตัดสินใจของเรา

*******

วิศวกรรมการเงิน ยิ่งซับซ้อน ยิ่งมีช่องทางกินเงินรายย่อยได้ง่าย

*****

คนไม่น้อยไม่เข้าใจความสัมพันธ์ระหว่างค่าแรงที่เพิ่มขึ้นกับภาวะเงินเฟ้อ มันเป็นลักษณะแบบงูกินหาง

ค่าแรงขึ้นหมายถึงโรงงานต่างๆก็มีต้นทุนที่เพิ่มขึ้นสุดท้ายสินค้าและบริการก็จะต้องปรับเพิ่มขึ้น มันก็คือเงินเฟ้อที่เพิ่มมากขึ้น

ค่าแรงขั้นต่ำปรับขึ้นได้ระดับหนึ่งตามความเหมาะสมเท่านั้น

การได้ค่าแรงเพิ่มแบบยั่งยืน โดยไม่กระทบกับเงินเฟ้อ คือการพัฒนาทักษะ สกิลต่างๆของแรงงานให้มากขึ้น ให้เก่งขึ้นต่างหาก

ดังนั้นการจัดอบรม เพิ่มทักษะให้กับแรงงาน แก้ไขปัญหาเรื่องค่าแรงได้ยั่งยืนกว่าการคอยปรับเพิ่มค่าแรงขั้นต่ำแต่เพียงอย่างเดียว

เมื่อแรงงานเก่งขึ้นมีทักษะมากขึ้น ก็จะได้ค่าแรงสูงขึ้นตามทักษะ ผลิตผลที่ออกมาก็จะดีขึ้นด้วย

คนที่ไม่เข้าใจก็จะเอาแต่เรียกร้องค่าแรงขั้นต่ำเพิ่มขึ้น

*****

ต้นทุนเงินทุน คือ ค่าเสียโอกาสที่จะได้ผลตอบแทนจากการนำเงินนั้นไปลงทุนอย่างอื่น และเพิ่มเติมด้วยความเสี่ยงของสินทรัพย์ที่ไปลงทุน

*****

ถ้าคุณไม่มีเป้าหมายทางการเงิน

เชื่อเถอะว่า คุณจะเป็นคนที่ใช้เงินไปเรื่อยเปื่อย

แต่ถ้าคุณมีเป้าหมายทางการเงินคุณจะเปลี่ยนเป็นคนละคนกับที่เคยเป็นมา

*****

กระแสเงินสดจากกิจกรรมดำเนินงานติดลบไม่ใช่ว่าจะแย่เสมอไป

บริษัทต้องการเติบโต ธุรกิจบางประเภทความหลากหลายของ Stock สินค้าเป็นสิ่งสำคัญ ที่จะช่วยเพิ่มยอดขาย ดังนั้นบริษัทที่ต้องการสร้างผลตอบแทนต่อเงินลงทุนให้สูงที่สุด อาจใช้วิธีการเพิ่มสต๊อกสินค้าเพื่อเพิ่มยอดขาย แต่การเพิ่มสต๊อกสินค้านั้นต้องใช้เงินทุนเพิ่มเติม ซึ่งมาได้จาก 2 แหล่ง

1 รายได้จากการขาย

2 กู้ยืมเงินเพิ่ม ( ยังไม่นับรวมการเพิ่มทุน)

หากต้องการให้เกิดประโยชน์สูงสุดก็ต้องนำ กระแสเงินสดจากกิจกรรมดำเนินงาน(รายได้จากการขาย) มาใช้อย่างเต็มที่เสียก่อน เพราะเป็นส่วนที่ไม่ต้องเสียดอกเบี้ย และยังเป็นการ ป้องกัน หนี้สินต่อส่วนผู้ถือหุ้น ไม่ให้สูงขึ้นโดยไม่จำเป็น

นั่นเป็นสาเหตุว่า บางบริษัท ที่เติบโตดี จะมีกระแสเงินสดจากกิจกรรมดำเนินงานติดลบได้บนช่วงเวลานึง (อาจจะกินเวลานานตามรอบขาขึ้นของธุรกิจ) เนื่องจากนำรายได้จากการขาย มาเพิ่มสต๊อกสินค้า ในช่วงขาขึ้นของธุรกิจ เพื่อให้สินค้าหลากหลาย และเพียงพอต่อความต้องการของลูกค้า

แน่นอนว่า ไม่ใช่ว่าทุกธุรกิจ ที่กระแสเงินสดจากการดำเนินงานติดลบแล้วจะเป็นวงจรขาขึ้นของธุรกิจ มันขึ้นอยู่กับลักษณะของธุรกิจและงบการเงินของ บ. แต่ละ บ.ด้วย

แต่โดยมาก บริษัทที่กระแสเงินสดติดลบระยะยาว มักจะมีความเสี่ยงว่าอาจจะต้องก่อหนี้เพิ่ม

ตัวอย่าง

AP

ปี เงินสดจากการดำเนินงาน กำไร Net D/E

2558 // (-468) ลบ // 2,623 ลบ // 0.80

2559 // (-396) ลบ // 2,702 ลบ // 0.70

2560 //(-6,392)ลบ // 3,157 ลบ // 0.80

2561 //(-2,930)ลบ // 3,865 ลบ // 0.79

2562 //(-9,810)ลบ // 3,067 ลบ // 1.03

2563 //+7,345 ลบ // 4,226 ลบ // 0.71

2564 //+2,031 ลบ // 4,543 ลบ // 0.60

2565 //(-1,903)ลบ // 5,877 ลบ // 0.58

สังเกต กระแสเงินสด กับ Net D/E ที่ค่อนข้างต่ำและต่ำลงเรื่อยๆ บ่งบอกถึงการลดการกู้ยืมลงเรื่อยๆ (ต้องมีกระแสเงินสดที่ดีภาระหนี้จึงลดลงเรื่อยๆได้) บนกำไรที่เติบโตขึ้นทุกปี

ดังนั้นการดูกระแสเงินสดจากการดำเนินงานแค่เป็นบวกหรือลบแต่เพียงอย่างเดียวมันไม่เพียงพอมันจะต้องดูคู่กันกับอัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อส่วนผู้ถือหุ้นด้วย

*****

การลงทุนแบบเน้นคุณค่าคล้ายกับการซื้อแบงค์ร้อยในราคา 70 บาท มันคือการหาบริษัทที่มีราคาต่ำกว่ามูลค่าอย่างมีนัยยะ

*******

วิเคราะห์โอกาสการลงทุนด้วยตัวเอง ฟังความเห็นการลงทุนต่างๆแต่นำมาวิเคราะห์เพื่อหาคำตอบด้วยตัวเองและพยายามสะสมหุ้นดีๆบริษัทดีๆ ในจำนวนที่ไม่มากจนเกินที่จะติดตามได้

*********

คนไม่น้อยไม่เข้าใจความสัมพันธ์ระหว่างค่าแรงที่เพิ่มขึ้นกับภาวะเงินเฟ้อ มันเป็นลักษณะแบบงูกินหาง

ค่าแรงขึ้นหมายถึงโรงงานต่างๆก็มีต้นทุนที่เพิ่มขึ้นสุดท้ายสินค้าและบริการก็จะต้องปรับเพิ่มขึ้น มันก็คือเงินเฟ้อที่เพิ่มมากขึ้น

ค่าแรงขั้นต่ำปรับขึ้นได้ระดับหนึ่งตามความเหมาะสมเท่านั้น

การได้ค่าแรงเพิ่มแบบยั่งยืน โดยไม่กระทบกับเงินเฟ้อ คือการพัฒนาทักษะ สกิลต่างๆของแรงงานให้มากขึ้น ให้เก่งขึ้นต่างหาก

ดังนั้นการจัดอบรม เพิ่มทักษะให้กับแรงงาน แก้ไขปัญหาเรื่องค่าแรงได้ยั่งยืนกว่าการคอยปรับเพิ่มค่าแรงขั้นต่ำแต่เพียงอย่างเดียว

เมื่อแรงงานเก่งขึ้นมีทักษะมากขึ้น ก็จะได้ค่าแรงสูงขึ้นตามทักษะ ผลิตผลที่ออกมาก็จะดีขึ้นด้วย

คนที่ไม่เข้าใจก็จะเอาแต่เรียกร้องค่าแรงขั้นต่ำเพิ่มขึ้น

ไม่สิ คนที่เอาแต่เรียกร้องค่าแรงขั้นต่ำเพิ่มขึ้นมีอยู่ 2 ประเภทเท่านั้น

1.คือคนที่ไม่เข้าใจ

2.คือคนที่ขี้เกียจจะเรียนรู้อะไรใหม่ๆ

*****

ถึงจะเป็นบริษัทที่เก่งมากแค่ไหนก็ตาม ถ้าราคาไม่ได้มีราคาที่เหมาะสม เราก็ไม่รู้จะลงทุนไปเพื่ออะไร

*********

การมีทัศนคติต่อการลงทุนที่ถูกต้องนั้น เป็นสิ่งสำคัญพอๆกับการมีวินัย

******

หมั่นวัดความก้าวหน้าของการลงทุนเปรียบเทียบกับเกณฑ์การลงทุนของตนเองอยู่เสมอ

*****

ทำกำไรจากหุ้น 35% แปดครั้ง กับ หาหุ้น 11 เด้ง อะไรง่ายกว่ากัน ?

ทางไหนมีโอกาสเป็นไปได้มากกว่ากัน ?

BRK.A ของบัฟเฟตต์ จาก 3/7/1979

ถึง 25/4/2023 มีผลตอบแทนปีละ 18.99% บนเวลา 43.81 ปี เทียบเท่ากับได้กำไรจากหุ้น 2,029 เด้ง

จะเห็นว่าคุณไม่จำเป็นต้องเป็นซุปเปอร์แมนที่จะหาหุ้นกำไร 5 เด้ง 10 เด้ง 20 เด้ง

ขอเป็นเพียงคนธรรมดาที่เข้าใจหลักการลงทุนและมีเวลาในการลงทุนต่อเนื่องที่มากพอ

คุณก็ไม่จำเป็นต้องเก่งเหมือน ปู่วอร์เรน บัฟเฟตด้วย ถ้าคุณลงทุนมากพอ ทำผลตอบแทนได้เพียงปีละ 12% และมีเวลาในการลงทุนสัก 30 ปี คุณจะได้ผลตอบแทน ประมาณ 30 เด้ง มันก็เพียงพอที่ทำให้คุณมั่งคั่งแล้ว

*********

พยายามตัดการใช้อารมณ์ออกจากการลงทุน

*****

ซื้อหุ้นบริษัทเพราะบริษัทมีความได้เปรียบในการแข่งขันและราคาสมเหตุสมผล ขายเมื่อความได้เปรียบนั้นหมดไป

*******

ซื้อเพราะทำตามหลักการ ขายเมื่อรู้ตัวว่าทำผิดพลาดไม่เป็นไปตามหลักการ

******

ฃนักลงทุนที่ไม่มีหลักการเป็นของตนเอง ย่อมหาจุดซื้อ จุดขาย ไม่เจอ

เทรดเดอร์ที่ไม่มีระบบเทรดของตนเอง ย่อมไม่มีสัณญาณซื้อขายจากระบบ ทำให้การซื้อขายมักจะเป็นการใช้อารมณ์

******

คนที่ไม่อดทน คนที่ใจร้อน ต้องการเห็นผลจากการลงทุนแบบทันทีทันใด มักจะมีปัญหากับการลงทุนในแนวทางของ value investing

******

คนเป็นผู้ประกอบการ โดยเฉพาะกิจการใหญ่ ควรมีนิสัยถ่อมตัว ไม่โอ้อวด ไม่อวดรวย เพราะการอวดรวยจะทำให้คนหมั่นไส้ ซึ่งทำให้คอนเนคชั่นในการติดต่อเรื่องต่างๆเป็น อะไรที่ยากขึ้น

โดยมากความถ่อมตัวและไม่อวดรวยจะเห็นในคนรุ่นก่อตั้งกิจการ เมื่อประสบความสำเร็จแล้ว คนรุ่นลูกมักชอบอวดรวย ยิ่งถ้ากิจการใหญ่ มีสื่อสนใจ จะยิ่งชอบอวดรวยออกสื่อ ซึ่งนั่นคือที่มาของจุดเริ่มต้นแห่งความเสื่อมถอย

ยิ่งถ้ารุ่นลูกไม่เก่งเท่ารุ่นพ่อ ไม่ฉลาดเท่า ความกระตือรือร้นในการสร้างความมั่งคั่งมีไม่มากเท่า แต่มีความอวดร่ำอวดรวยมาแทน ทำให้นึกภาพหลังจากรับช่วงกิจการออกเลย

*********

ผู้บริหารที่หลอกนักลงทุนรายย่อยมาตลอด สุดท้ายเขาก็จะหลอกตัวเอง

*****

ยอมรับความผิดพลาดของตนเองให้เร็ว และแก้ไขให้ไว

*****

การสับเปลี่ยนหุ้น จากหุ้นที่มีอัพไซส์ต่ำไปสู่หุ้นที่มีอัพไซส์สูง ควรจะลืมเรื่องต้นทุนไปเลย จริงๆไม่ควรจะดูด้วยซ้ำว่ากำไรหรือขาดทุนเท่าไหร่

เพราะอัพไซส์ของหุ้นที่มากหรือน้อยในการสับเปลี่ยนนั้น ไม่ได้เกี่ยวกับต้นทุนที่ซื้อมา แต่มันเกี่ยวกับราคาตลาดในขณะนั้นกับมูลค่าต่างหาก

******

เดือนนี้ (พค) จะเป็นเดือนที่หลายๆ บ.ทั้งตลาด จะทยอยจ่ายปันผลของรอบผลประกอบการปีก่อนหน้า

ปกติถ้าบริษัทไหนมีการจ่าย Div ระหว่างกาลมักจะจ่ายน้อย แล้วค่อยมาจ่ายมากเมื่อปิดงบปี

ดังนั้นเดือนนี้จึงเป็นเดือนที่จ่าย Div มากกว่าปันผลระหว่างกาล จึงเป็นเรื่องธรรมดาที่ราคาหุ้นจะโดนฉุดรั้ง

*****

ถ้าคุณต้องการมีกำไรมากกว่าค่าเฉลี่ยของคนทั้งตลาด คุณต้องแน่ใจว่าสิ่งที่คุณคิดนั้นถูกต้อง และกล้าลงมือทำแม้ว่าจะสวนทางกับคนทั้งตลาด

*****

ฃการพิสูจน์ว่า มองตัวเองเก่งเกินจริงในตลาดหุ้นหรือเปล่าทางนึงคือ ใช้มูลค่าพอร์ตก่อนเกิดโควิดเทียบ

มูลค่าพอร์ตปัจจุบัน ลบด้วย (มูลค่าพอร์ต ณ สิ้นปี 2019 + เงินที่เติมระหว่างปี 2019-2023) หากผลลัพธ์เป็นบวก แสดงว่าเอาตัวรอดในช่วงวิกฤติได้

แต่หากผ่านมา 3 ปีครึ่งแล้ว ไม่ได้มีกำไรเพิ่มเติมขึ้นมาเลย อาจต้องพิจารณาให้มากว่าทำผิดพลาดตรงไหนหรือเปล่า (แม้ SET ปัจจุบันจะต่ำกว่าเมื่อสิ้นปี 2019 ก็ตาม )

และหากผลงานของพอร์ตทำได้แค่ประมาณเดียวกับ SET นั่นก็แสดงว่าผลงานเป็นได้แค่ค่าเฉลี่ยของตลาด

แต่หากบอกว่าไม่เคยจดมูลค่าพอร์ต เลยเทียบไม่ได้ อันนี้คือต้องรู้ตัวเองแล้วว่าเป็นมือสมัครเล่นมากๆ

30/12/2019 SET 1,579.84

2/5/2023 SET 1,528.43 (-3.25% เทียบกับสิ้นปี 2019)

*****

น่าจะมีหลายคนสงสัย ว่ากระแสเงินสดอิสระของบริษัทคืออะไร

กระแสเงินสดอิสระที่ บ.หาได้ = กำไรจากการดำเนินงาน(ก่อนดบจ่ายแต่หลังหักภาษี) + ค่าเสื่อมและจัดจำหน่าย - งบลงทุน - เงินทุนหมุนเวียนส่วนเพิ่มของปี

กระแสเงินสดอิสระ ใช้ตัวย่อ FCF

กำไรจากการดำเนินงานก่อนดอกเบี้ยจ่ายแต่หลังจากหักภาษี มีชื่อย่อว่า NOPAT

ค่าเสื่อมและตัดจำหน่าย ใช้ DA

งบลงทุน ใช้ CAPEX

และ เงินทุนหมุนเวียนส่วนเพิ่มใช้ ∆wc

Fcf = NOPAT + DA - CAPEX - ∆WC

การไม่เข้าใจอะไรได้อย่างสมบูรณ์แบบ การทำผิดพลาด การลองผิดลองถูก เป็นธรรมชาติของมนุษย์ไม่มีอะไรต้องอาย ไม่ใช่เรื่องน่าอาย แต่เมื่อทำผิดพลาดแล้วก็ไม่ควรทำผิดซ้ำสอง

******

เวลา Fed อยากให้ธนาคารต่างๆ เข้มงวดในการปล่อยสินเชื่อมากขึ้น เพราะ ไม่อยากให้ธุรกิจขยายตัวมากเกินไปที่จะส่งผลให้เงินเฟ้อมาก ไม่อยากให้คน/ธุรกิจกู้มากเกินไปเพราะหนี้รวมสูงเกินไป แต่เชื่อเถอะ ไม่ว่าเฟดจะบอกยังไง ธนาคารต่างๆก็จะยังปล่อยกู้ง่าย ไม่ฟังเฟด ถ้าเศรษฐกิจยังพุ่งเป็นกระทิง

ทางเลือกที่เหลือของเฟดคือ การขึ้นดอกเบี้ยเพื่อลดความร้อนแรงของเศรษฐกิจจนยอมให้มีแบงค์เล็กล้มเป็นตัวอย่าง แบงค์ที่เหลือจะเข้มงวดกับการปล่อยกู้เองโดยอัตโนมัติ

*******

ปกติเราแทบไม่ค่อยได้ดูกลุ่ม nonbank เลย เพราะไม่ไว้ใจเรื่องการทำ บช และเรื่อง NPL

เราไม่ค่อยสนใจ nonbank เพราะเรารู้สึกว่ามีจุดรั่วไหลได้มาก หากติดตามไม่ละเอียดโอกาสโดนฟาดมีสูงมาก

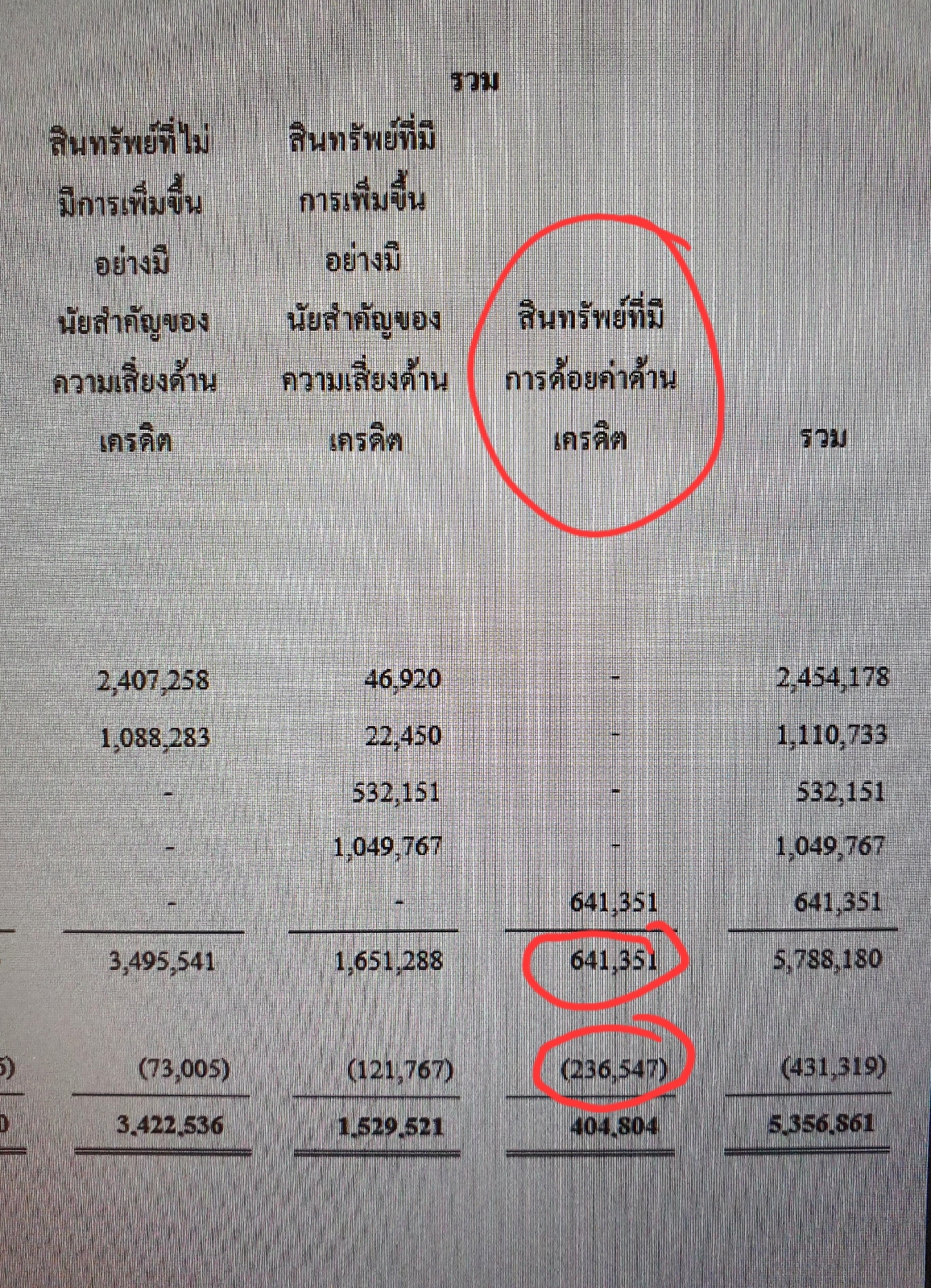

วันก่อนได้ยินคนบ่นว่างบ singer อ่านยาก เราเลยไปดูกราฟสักหน่อย เออ มันลงยาวตั้งแต่ประมาณ เมย 2565 เลยแฮะ ไหนขอดูงบหน่อย ว่ามันดูยากแค่ไหน 😆

2565 ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น นั้นยอดเพิ่มเป็นเท่าตัวกว่า ซึ่งก็ยังไม่รู้ว่ายอดที่เพิ่มขึ้นนั้น จะพุ่งสูงขึ้นอีกในไตรมาสถัดๆไปหรือเปล่า จริงๆก็พอจะดูได้จาก การจัดชั้นลูกหนี้ ดูตัวเลขแต่ละชั้นก็พอจะประมาณการได้บ้าง

SINGER งบรวม 2565

- สินทรัพย์ที่มีการด้อยค่าด้านเครดิต (NPL) 641.35 ลบ

- สินทรัพย์ที่มีการเพิ่มขึ้นอย่างมีนัยยะสำคัญของความเสี่ยงด้านเครดิต 1,651.28 ลบ

- ลูกหนี้ตามสัญญาเช่าซื้อรวม 5,788.18 ลบ

NPL คิดเป็น 11%!!! (NPL ของ ธนาคาร 2-3% , Nonbank ถ้าจำไม่ผิด 4-5%)

โอ้โห ถ้าจะ NPL สูงขนาดนี้ แถมการปล่อยเครดิตหลักเป็นพวกเครื่องใช้ไฟฟ้า ที่เมื่อเป็นมือสองแล้วราคาตกหนักมากอีกด้วย (หลักประกันเสื่อมค่าอย่างรวดเร็ว)

พอมาดูกันตั้งสำรอง ECL

- ECL ของ NPL ตั้งแค่ 246.54 ลบ จากยอด NPL 641.35 ลบ !!! ชิบบบบบ

ปกติ "หลักบัญชีเดิม" ถ้าเป็นของธนาคารหนี้ที่เป็น NPL จะต้องตั้งสำรอง 100% เป็นอย่างน้อย

แต่เนื่องจาก singer ไม่ใช่ธนาคารจึงไม่โดนบังคับ การตั้งสำรอง 236 ลบจาก NPL 641 ลบ เท่ากับตั้งสำรองประมาณ 38% เท่านั้น !!!

การตั้งสำรองต่ำเกินไปทำให้มีค่าใช้จ่ายในงบ PL ต่ำ ส่งผลให้กำไรสูงเพิ่มขึ้น เน้นทำให้กำไรดูดี แต่ความจริง ???

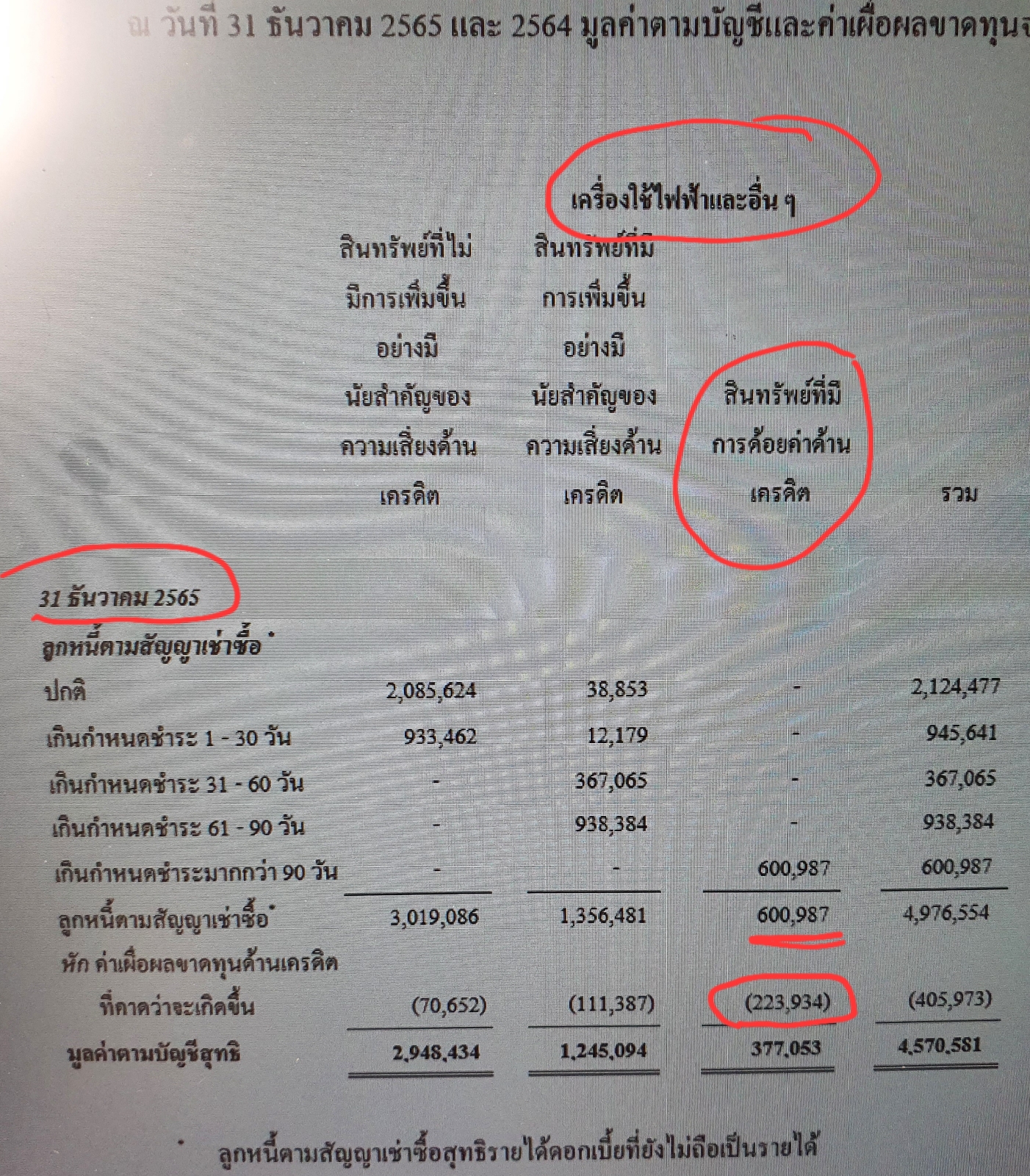

พอมาดูในรายละเอียด ลูกหนี้ที่เกิดจากสัญญาเช่าซื้อเครื่องใช้ไฟฟ้า มี NPL 600.9 ลบ แต่ตั้ง ECL เพียง 223.9 ลบ อัตราการตั้งสำรองเพียง 39%

และลูกหนี้ที่มีการเพิ่มขึ้นอย่างมีนัยยะสำคัญของความเสี่ยงด้านเครดิตมีโอกาสตกชั้นมาเป็น NPL มีสูงถึง 1,356.4 ลบ (สำหรับหนี้เครื่องใช้ไฟฟ้า)

SINGER ราคาพีคที่ เมย 2565 หลังจากนั้นร่วงยาวมาตลอด ซึ่งเป็นที่น่าสังเกตว่า เมย 65 เป็นช่วงที่งบการเงินของปี 2564 ประกาศ จึงควรตามไปดูงบปี 2564 ต่ออีกหน่อย

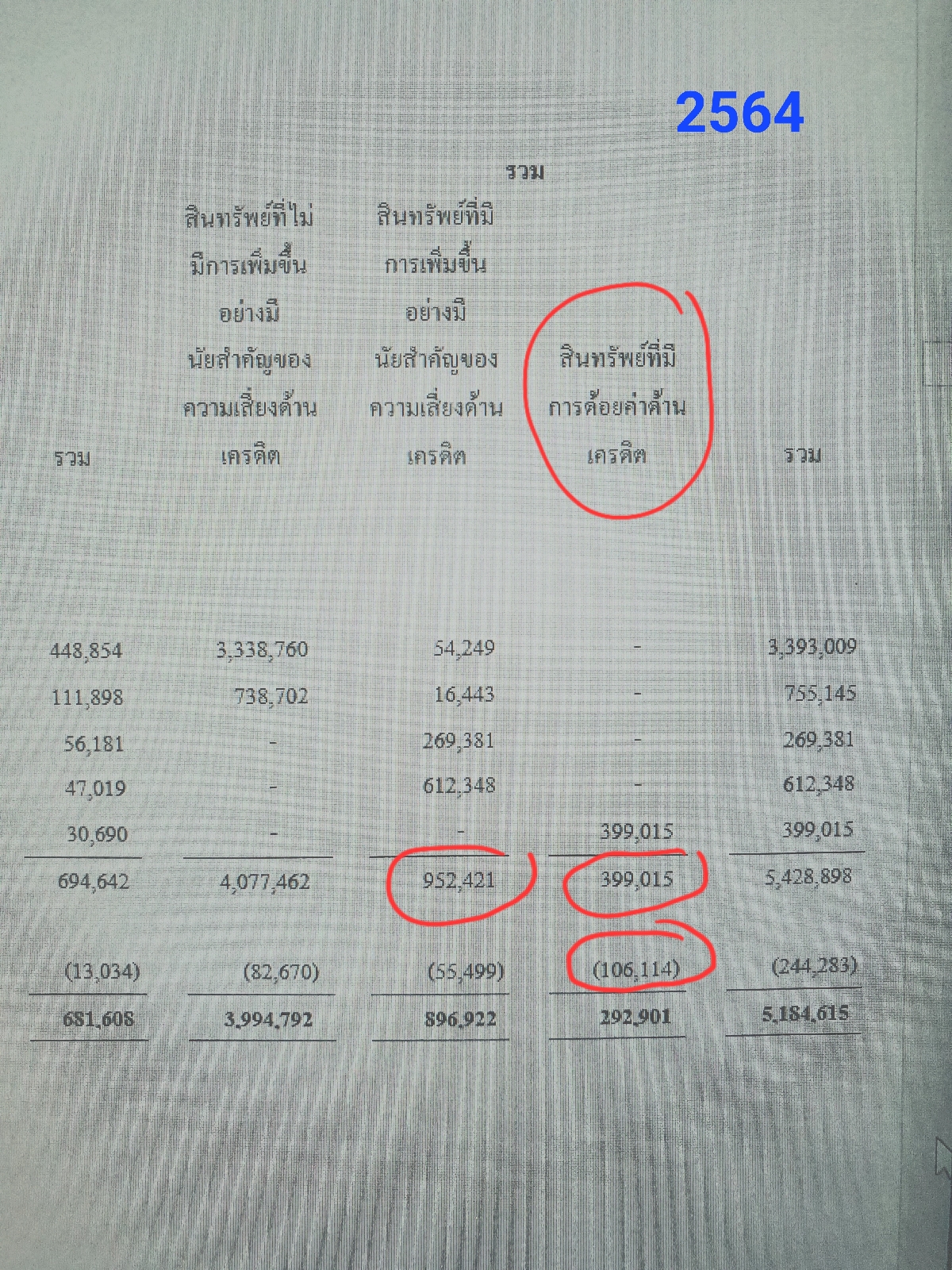

2564 NPL 399 ลบ แต่ตั้งสำรอง 106 ลบ การตั้งสำรองคิดเป็นประมาณ 26% !!! (ถ้าเป็นหลักบัญชีเดิม และถ้าเป็นธนาคารจะต้องตั้งสำรองตัวนี้ 100% เป็นอย่างน้อย)

แถมในปี 2564 ลูกหนี้ที่มีการเพิ่มขึ้นอย่างมีนัยยะสำคัญของความเสี่ยงด้านเครดิต สูงถึง 952 ล้าน มีการตั้งสำรองเพียง 55 ล้าน และลูกหนี้ชั้นนี้ มีโอกาสที่จะตกชั้นไปเป็น NPL

สังเกต 2564 สินค้ายึดคืน 119 ลบ มีการหักค่าเผื่อผลขาดทุนจากมูลค่าที่ลดลง 39.4 ล้านบาท

พอปี 2565 สินค้ายึดคืน 1,054.9 ลบ กลับมีการหักค่าเผื่อผลขาดทุนจากมูลค่าที่ลดลง เพียง 50.29 ลบ

สินค้ายึดขึ้นเพิ่มขึ้นประมาณ 885% แต่การตั้งค่าเผื่อผลขาดทุนจากมูลค่าที่ลดลง จาก 39 ลบ เป็น 50 ลบ หรือเพิ่มเพียง 28%

สาเหตุที่เราไม่ค่อยสนใจกลุ่ม non-bank เพราะมีความเป็นไปได้สูงมากที่จะเกิดความเผลอเรอดำเนินธุรกิจและจัดทำงบการเงิน แบบขาดความระมัดระวังที่เพียงพอ

แต่เราเลือกลงทุนในกลุ่มแบงค์ เพราะ มีการตั้งกฎเกณฑ์ที่รัดกุมและเข้มงวดจาก ธปท คุมอีกชั้นนึง สังเกตว่าธนาคารต่างๆนอกจากทำตามกฎเกณฑ์แล้ว ยังมีการตั้งสำรองที่มากกว่ากฎเกณฑ์บังคับไว้อีก

โดยปกติแล้ว บ.ที่มีความเสี่ยงสูง ควรจะมีค่าพีอีที่ต่ำ และ บ.ที่ความเสี่ยงต่ำควรได้ค่าพีอีสูงกว่า

การให้ราคาสูงกับทรัพย์สินที่มีความเสี่ยงสูง เสมือนการจ่ายแพงเพื่อซื้อทรัพย์สินที่มีโอกาสเสียหายหนัก มันเป็นตรรกะที่เหมาะสำหรับการทำลายความมั่งคั่งจริงๆ

******

จะมีแนวคิดว่าการลงทุนแบบเน้นคุณค่าซื้อเมื่อราคาต่ำกว่ามูลค่าโดยไม่สนใจการเติบโต

ส่วนการลงทุนที่เน้นการเติบโต จะซื้อหุ้นบริษัทที่มีการเติบโตอย่างรวดเร็วแม้ว่าราคาตลาดขณะนั้นจะสูงกว่ามูลค่าก็ตาม

แต่จะดีกว่าไหม หากซื้อหุ้นที่มีการเติบโตและราคาเหมาะสมหรือต่ำกว่ามูลค่า

*******

การคัดเลือกหุ้นเข้าพอร์ต นอกจากเลือกหุ้นที่มีราคาต่ำกว่ามูลค่าแล้ว ยังควรเลือกบริษัทที่มีการเติบโตด้วย

แต่การเติบโตของบริษัทนั้น ควรต้องมองให้ออกว่าสามารถรักษาระดับการเติบโตได้ต่อเนื่องด้วย

บ.ที่เติบโตระดับ 25-30% ขึ้นไป การจะรักษาระดับการเติบโตนั้นต่อเนื่องหลายๆปีเป็นเรื่องที่ยากมาก และ ส่วนมากมักจะมีราคาหุ้นที่โอเวอร์ ดังนั้นหุ้นกลุ่มนี้จึงเป็นกลุ่มที่เราแทบไม่มองเลย

หุ้นที่อยู่ในความสนใจ คือกลุ่มที่มีการเติบโตมากกว่า 6% ขึ้นไปอย่างต่อเนื่อง และราคาต่ำกว่ามูลค่า

ดังนั้นเราจึง ซื้อถัวเมื่อ

1.ราคาหุ้นไหลลงถึงจุดนึง (ยิ่งราคาต่ำกว่ามูลค่า ยิ่งซื้อเพิ่ม) ถัวขาลง

2.ผลประกอบการจากงบการเงินที่พึ่งประกาศออกมาดีขึ้นอย่างมาก จนทำให้มูลค่าเพิ่มขึ้น แม้ราคาจะขึ้นเราก็ซื้อเพิ่มถ้าหากมูลค่าเพิ่มเร็วกว่า จนทำให้ราคาที่เพิ่มนั้นต่ำกว่ามูลค่าอยู่มาก

ข้อหลังนี้ นักลงทุนหลายคนมักจะพลาด โดยมักจะมีคำพูดว่า "ราคาหุ้นขึ้นมาเยอะเกินไปแล้ว"

ทำให้ไม่กล้าซื้อเพิ่ม ซึ่งความจริงแล้วมูลค่ามันวิ่งหนีราคา ทำให้ราคาที่ขึ้นมาน้อยกว่ามูลค่าที่เพิ่มขึ้นมาค่อนข้างมาก

นักลงทุนที่ดูแต่ราคาแต่เพียงอย่างเดียวก็จะพลาดในจุดนี้

*******

จุดที่ต้องระวังอย่างหนึ่งในการคัดเลือกบริษัท ก็คือดูว่า บริษัทนั้นมีลักษณะของการจัดทำบัญชีที่สามารถถูก manipulate โดยผู้บริหารได้ง่ายหรือไม่

ซึ่งปกติบริษัททั่วไป ผบห ที่ไม่ซื่อตรงจะสามารถ manipulate งบการเงินได้บ้างอยู่แล้ว

แต่มีงบการเงินของบางธุรกิจ บางอุตสาหกรรม ที่มีลักษณะพิเศษโดยเฉพาะ ทำให้เอื้อต่อการ manipulate งบการเงินจาก ผบห ที่ไม่ซื่อตรงได้มากขึ้น เช่น การตั้งสำรอง ECL ของ Non-bank หรือการตั้งสำรองของ บ.ประกัน ที่แม้จะมีโมเดล แต่ก็อาศัยดุลพินิจของผู้บริหารเป็นอย่างมาก

แม้จะไม่ใช่ทุกบริษัทในอุตสาหกรรมเหล่านั้น ที่จะมีผู้บริหารที่ไม่ซื่อตรง แต่โดยส่วนตัวแล้วบริษัทในอุตสาหกรรมเหล่านี้ หากเลี่ยงการลงทุนได้เรามักจะเลี่ยงไว้ก่อน

เปรียบเทียบการลงทุนที่เจอบริษัทที่มีผู้บริหารไม่ซื่อตรงในการจัดทำงบการเงิน มันก็คงจะเทียบได้กับ เทรดเดอร์ ที่เจอจ้าวมือทำราคาหุ้น แล้วทิ้งดิ่งแบบวันเดียวจบ จน stop loss ไม่ทัน

การที่มีบางบริษัทมีงบการเงินเชื่อถือไม่ได้นั้น ไม่ใช่เหตุผล ไม่ใช่ข้ออ้าง ที่จะไม่ดูงบการเงินเพื่อการลงทุน เพราะยังมีบริษัทที่ดีๆอีกมากมายที่มีผู้บริหารที่เก่งๆและดีๆอีกมากมาย มีงบการเงินที่เชื่อถือได้ รอให้เราลงทุนอยู่

*******

การซื้อหุ้นเพื่อลงทุน เป็นเรื่องระหว่างราคาและคุณค่า(มูลค่า)ที่ได้รับกลับมา