กรณีที่เงินต้นคงที่ตลอดทั้งปี ก็คงวัดได้ไม่ยาก

เช่น เงินต้น 1 ล้าน ถือหุ้น 70% ก็ 700,000 และสำรองเงินสดไว้สำหรับซื้อหุ้นอีก 300,000

เลขที่ใช้เป็นฐาน ก็คือ 1,000,000 พอครบปี พอร์ตรวมเงินกลายเป็น 1,150,000

ก็จะได้ 1,150,000/1,000,000 = 15%

แต่กรณีที่ มีการใส่เงินสดเข้าพอร์ตเพิ่มไปเรื่อยๆ หรือมีการดึงเงินออก อันนี้อาจหาค่าให้ตรงจริงๆได้ยาก

ทำให้ต้องใช้วิธีอื่นๆ

แบบแรก แบบค่าเฉลี่ย

โดยนำเงินทุน ต้นปี + ปลายปี หาร สอง

ตัวอย่าง ต้นปีเงินทุน 1,000,000 กลางปี ใส่เงินเข้าพอร์ตอีก 500,000 มูลค่าพอร์ตกลางปีเป็น 1,500,000 พอสิ้นปี มูลค่าพอร์ตเป็น 1,800,000

คำนวนได้ (1,000,0000+1,500,000)/2 = 1,250,000 เป็นฐาน

ผลตอบแทนเท่ากับ 1,800,000/1,250,000 = 44%

อันนี้จะเป็นการคำนวนแบบคร่าวๆ

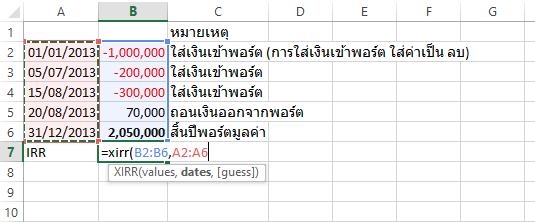

อีกแบบคือ การคำนวน แบบ IRR โดยใช้ Excel

เราต้องจดวันที่ ที่เงินเข้าและเงินออกทุกครั้ง

ต้องเข้าใจว่า IRR คือการคำนวน โดยอิงเวลาคือ 1ปี ดังนั้น หากเราทำผลตอบแทนได้เดือนละ 20% IRR จะคำนวนว่า เราจะทำได้แบบนี้ทุกเดือน แล้วคิดเป็นปี

ดังนั้นการใช้ IRR เราจะไม่เห็นผลตอบแทนที่แท้จริงระหว่างปี จนกว่าจะครบปี (ระหว่างปี ตัวเลขจะสูงเกินจริง) แต่ข้อดีคือเมื่อครบปี จะคำนวนเงินทุกก้อนที่ใส่หรือถอนจากพอร์ต โดยคำนวนถึงเวลาที่เงินทำงานในพอร์ตด้วย

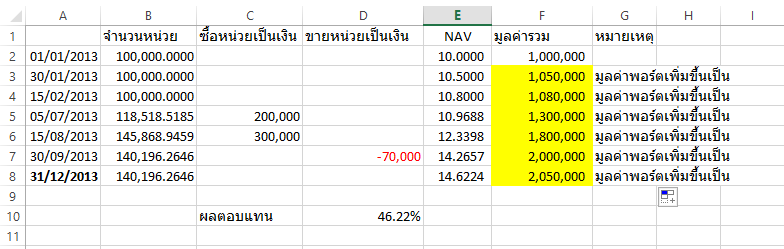

อีกวิธีคือ การคำนวนแบบ NAV

เช่นเงินลงทุนเริ่มแรก 1,000,000 บ เรากำหนดให้ หน่วยละ 10 บ.

จะได้ 100,000 หน่วย (เพื่อความสะดวก เราจะใช้ NAV ของสิ้นวันก่อนหน้าเป็นตัวคำนวนเมื่อซื้อหรือขายหน่วยลงทุน)

โดยหลักๆ คือการเก็บข้อมูลครบๆ

-วันที่ในการเพิ่มเงินเข้าพอร์ต และถอนเงินออกจากพอร์ต

-มูลค่าพอร์ต ณ วันที่ใส่เงินเข้า หรือถอนเงินออก

-มูลค่าพอร์ต ณ สิ้นปี

ถ้าข้อมูลครบ จะคำนวนย้อนหลังแบบไหนก็ทำได้หมด และที่สำคัญคือ เงินที่เตรียมไว้ในพอร์ต แม้จะไม่ได้ซื้อหุ้น ก็ต้องนับเป็นฐานเงินต้น เทียบได้กับเวลาเราซื้อกองทุน แต่ละกองทุนก็ไม่ได้นำเงินเราไปซื้อหุ้นทั้ง 100% จะมีส่วนที่เป็นเงินสดเพื่อคงสภาพคล่องไว้เสมอ แต่เวลาคำนวนก็จะนำมาคำนวนทั้งหมด เช่น ใส่เงินเข้าพอร์ต ไว้รอซื้อหุ้น 1,000,000 แต่ซื้อไปได้ 700,000 อีก สามแสน เป็นเงินรอราคาหุ้นให้ลงมา รอทั้งปี แล้วก็ยังไม่ได้ซื้อ เวลาคำนวน ก็ต้องนับ 1,000,000 เป็นฐาน

ปัจจุบันผมใช้แบบ NAV